Pojistit se už dnes nebo až v budoucnu?

25. 11. 2017 Mám se pojistit už dnes nebo až příští rok, za dva roky, za deset let? Záleží samozřejmě na životní situaci, ale pojďme si ukázat pár příkladů, proč je včasné pojištění vhodné.

Je potřeba rozlišit životní a úrazové pojištění. Zatímco úrazové pojištění je pojišťovnou vnímáno jako něco nahodilého, co nesouvisí s věkem, u životního pojištění jste jako starší člověk pro pojišťovnu více rizikovější a za takové pojištění si připlatíte. Pokud sjednám pojištění ve věku 25 let, tak budu celou dobu platit stejnou měsíční částku až do konce pojištění (standardně do 65 let věku), ale pokud sjednám pojištění později, tak mi tato měsíční částka může rapidně narůst.

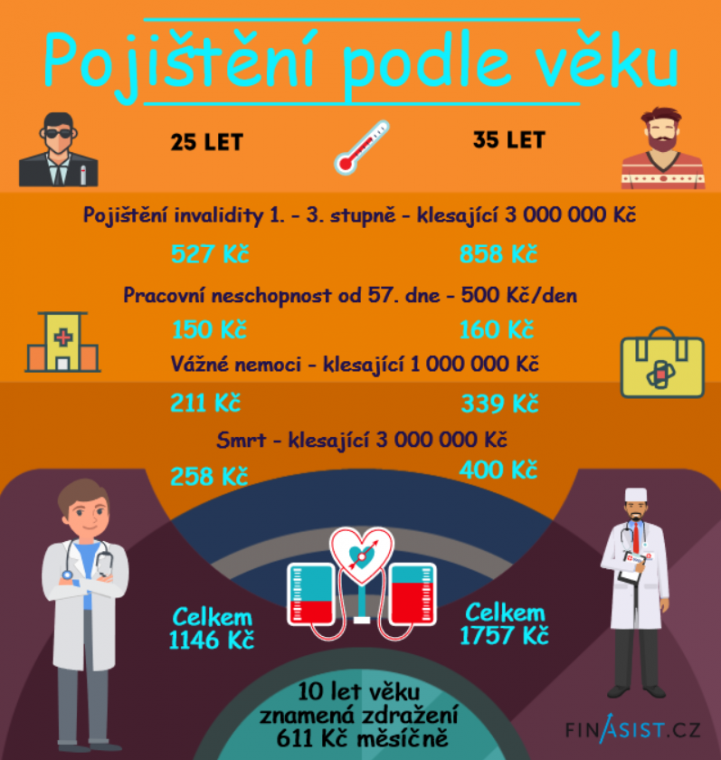

Pokud si srovnáme nejdůležitější pojištění invalidity všech stupňů (protože člověk v takovém stavu musí dále finančně zabezpečit sebe, své závazky a případně rodinu), vyjde nám u 25 letého člověka při klesající pojistné částce ve výši 3 000 000 Kč pojistné ve výši 527 Kč měsíčně, u 35 letého člověka to bude již 858 Kč měsíčně a u 45 letého člověka celých 1 519 Kč měsíčně.

Pokud člověk potřebuje zajistit své závazky (úvěry) a pojistit se na smrt, tak ve věku 25 let bude za klesající pojistnou částku ve výši 3 000 000 Kč platit měsíční pojistné ve výši 258 Kč, ve věku 35 let 400 Kč a ve věku 45 let již 694 Kč.

U dlouhodobé pracovní neschopnosti od 57. dne na částku 500 Kč/den činí měsíční pojistné 150 Kč u 25 letého, 160 Kč u 35 letého a 166 Kč u 45 letého člověka.

A u vážných onemocnění na klesající pojistnou částku 1 000 000 Kč bude měsíční pojistné 211 Kč u 25 letého, 339 Kč u 35 letého a 590 Kč u 45 letého člověka.

Celkové pojistné u 25 letého člověka tak vychází na 1 146 Kč, u 35 letého na 1 757 Kč a u 45 letého 2 969 Kč měsíčně za stejný rozsah pojistných rizik i částek. Což je podstatný rozdíl, nemyslíte? Neříkám samozřejmě, že je potřeba se hned v 25 letech života pojistit na vše, z mého pohledu je nejdůležitější pojištění invalidity a dlouhodobá pracovní neschopnost, případně vážné nemoci. Krátkodobý výpadek příjmu lze pokrýt z krátkodobé finanční rezervy a pojištění smrti má smysl řešit až v případě, že potřebuji krýt své závazky nebo rodinu.

Připojené obrázky